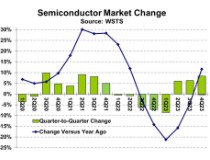

全球电子市场消息,根据WSTS的数据,全球半导体市场在2023年第四季度环比增长了8.4%。这8.4%的增长是自2021年第二季度的9.1%以来的环比增长,也是过去20年中第一次出现的最高第三季度到第四季度的增长!

存储芯片是Q4主要驱动力

这一强劲的增长主要受到了存储器的推动。存储器公司均报告了在2023年第四季度相对于第三季度的健康营收增长。

以美元计算,三星的存储业务增长了49%,SK海力士增长了24.1%,美光科技增长了17.9%。这三家公司以美元计算的加权平均营收增长率为33%。而十二家最大的非存储器公司在2023年第四季度相对于第三季度的美元计算的加权平均营收增长率为4%。

非存储器公司中增长最大的是联发科技,增长了17.7%,其次是高通,增长了14.2%,以及英伟达,增长了10.4%。其中七家非存储器公司在2023年第四季度的营收均是下降,其中英飞凌下降了10.2%,德州仪器下降了10.0%,ADI下降了8.0%。

除了存储器公司,其他半导体公司对下季度的营收变化展望大多数为负值。

美光预计将增长12.1%。三星和SK海力士没有提供具体的指导,但都表示存储器需求仍然强劲。而九家非存储器公司预计2024年第一季度的下降幅度从英飞凌的2.8%到英特尔的17.6%不等。预计的下降归因于季节性、过剩库存以及工业部门的疲软。

2024年,智能手机、PC、汽车、工业将如何影响半导体公司?

那2024年,驱动半导体市场的一系列应用会有怎样的发展?

智能手机出货量在2023年下降了3.2%,但IDC预计它们将在2024年反弹,增长3.8%。智能手机推动了存储器公司、高通和联发科技的收入增长。

个人电脑出货量在2023年急剧下降了14%。IDC预测2024年个人电脑将增长3.4%。个人电脑的反弹将使存储器公司和处理器公司(英特尔、英伟达和AMD)受益。

汽车和工业市场已成为一些公司的主要营收驱动因素,因为其他终端市场疲软。然而,2024年似乎是汽车生产增长的终点。

据标普全球移动性预测,2024年轻型车辆生产将下降0.4%,而在2023年实现了强劲的9%增长。标普表示,车辆生产和库存补充已满足近期需求,甚至超过了当前的客户需求。根据Interact Analysis的数据,全球制造业(工业生产)预计从2023年的2.0%增长减缓至2024年的0.3%增长。这表明工业部门需求放缓。汽车和工业部门的减速主要影响意法半导体、德州仪器、英飞凌科技、恩智浦半导体、ADI和瑞萨电子。

2024年半导体市场的增长将由存储器驱动。

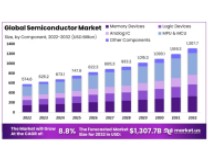

WSTS预测存储器将增长44.8%,非存储器将增长6.5%,从而使2024年总市场增长13.1%。Gartner在其预测中假设存储器增长66%,总市场增长16.8%。存储器将受到个人电脑和智能手机市场的复苏推动。这两个领域也将帮助非存储器市场,但2024年汽车和工业等其他非存储器市场的驱动因素将较为疲弱。

在这个背景下,2024年整体半导体市场的前景如何?大多数预测者预计会有强劲增长,IDC最高预测为“20%以上”。Objective Analysis预测增长“不到5%”,因为他们认为存储器繁荣不可持续。半导体情报的最新预测显示增长18%。其他预测范围在10.5%到17%之间。

- 关键词:全球半导体市场

- 浏览量:15328

- 来 源:全球电子市场

- 编辑:清风

- 声明:凡本网注明" 来源:仪商网"的所有作品,版权均属于仪商网,未经本网授权不得转载、摘编使用。

经本网授权使用,并注明"来源:仪商网"。违反上述声明者,本网将追究其相关法律责任。

本网转载并注明自其它来源的作品,归原版权所有人所有。目的在于传递更多信息,并不代表本网赞同其观点或证实其内容的真实性,不承担此类作品侵权行为的直接责任及连带责任。如有作品的内容、版权以及其它问题的,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

本网转载自其它媒体或授权刊载,如有作品内容、版权以及其它问题的,请联系我们。相关合作、投稿、转载授权等事宜,请联系本网。

QQ:2268148259、3050252122。 -

-

中国半导体销售,同比大增24.2%市场数据|2024-07-10

中国半导体销售,同比大增24.2%市场数据|2024-07-10 -

2024年全球半导体年销售预计增长至6112亿美元市场数据|2024-06-07

2024年全球半导体年销售预计增长至6112亿美元市场数据|2024-06-07 -

预计到 2032 年,半导体市场估值将达到1.3万亿美元!行业前瞻|2024-03-12

预计到 2032 年,半导体市场估值将达到1.3万亿美元!行业前瞻|2024-03-12 -

全球半导体市场Q4成绩亮眼! 附2024年最新预测!市场分析|2024-02-21

全球半导体市场Q4成绩亮眼! 附2024年最新预测!市场分析|2024-02-21 -

市场将迎周期性回暖,2024年全球半导体市场四个预判市场分析|2024-02-21

市场将迎周期性回暖,2024年全球半导体市场四个预判市场分析|2024-02-21 -

半导体封测市场迎来波动期,寡头效应明显市场分析|2023-02-23

半导体封测市场迎来波动期,寡头效应明显市场分析|2023-02-23 -

2020年探针台市场发展现状及竞争格局分析市场分析|2021-12-07

2020年探针台市场发展现状及竞争格局分析市场分析|2021-12-07 -

汽车MEMS传感器迎新机遇,国产MEMS追赶之路困难重重市场分析|2021-03-15

汽车MEMS传感器迎新机遇,国产MEMS追赶之路困难重重市场分析|2021-03-15 -

2021年CMOS图像传感器市场走向分析市场分析|2020-10-23

2021年CMOS图像传感器市场走向分析市场分析|2020-10-23 -

国产化率仅12%:关键原料电子特气 自强之路任重道远市场分析|2020-04-10

国产化率仅12%:关键原料电子特气 自强之路任重道远市场分析|2020-04-10