科学仪器被称为高端制造业皇冠上“耀眼的明珠”,也是一个国家科技实力和工业实力的重要标志,但是现阶段我国仍依赖进口。近年随着政策的支持,国内公司快速发展,国产产品具备性价比、本土化、个性化等优势或将孕育行业翘楚。本文将从科学仪器概览、行业核心投资逻辑、行业重点公司梳理、机构持仓等方面阐述该行业投资机会。

一、科学仪器行业概览

科学仪器是国民经济高质量发展和基础科学创新的基础,科学仪器应用领域广泛,科学仪器的下游涵盖制药、生物技术、食品安全、化工、环境、通信、半导体等领域。

科学仪器主要类别

科学仪器产业链

市场规模巨大 增速可观

根据SDI 数据,2020 年全球实验室分析仪器市场规模约637.5 亿美元,过去15 年复合增速达14%。中国市场规模约98 亿美元,2015-2020年复合增速达16%。

从全球实验室分析仪器细分领域看,生命科学、色谱是最大两个领域,分别占总空间26%和15%,色谱、质谱、光谱仪和实验室设备合计占总空间的45%,是主要的产品分支。

国产化低 替代空间大

全球质谱仪市场份额高度集中,我国近九成科学仪器依赖进口。高端领域中,国产科学仪器占比低于个位数。相关数据表明我国采购的200 万以上的科学仪器中,质谱仪、X 射线类仪器、光学色谱仪光学显微镜等国产设备比例不足1.5%,其中,光学显微镜国产采购率为0。

二、行业核心投资逻辑

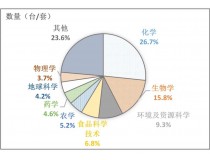

1、政策扶持 我国研发投入高速增长

2021 年研究与试验发展(R&D)经费支出27,864 亿元,比上年增长14.2%,与国内生产总值之比为2.44%。目前中国R&D 经费总额位列全球第二,仅次于美国。

图片

2、行业市场规模高增速 国产空间大

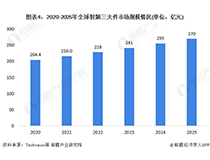

以细分领域质谱仪为例, 2020 年全球质谱仪市场规模已超72 亿美元,2020 年国内质谱仪市场规模达151 亿元。但是,我国质谱仪市场进口产品占有率约为90%,随着技术和经济的发展,未来国产替代空间较大。

3、国内公司技术差距缩小 对照海外巨头 国内也将出现行业翘楚

在国内企业沉淀技术积累+国家政策的大力支持的背景下,国内外的技术差距不断缩小,部分国产产品已达国际先进水平,国产替代路径清晰并有望进入高速发展轨道。科学仪器赛道具备孕育大公司的土壤,龙头公司赛默飞2020 年营业收入2102 亿元,丹纳赫营业收入1454 亿元,总市值均超过13000 亿人民币。对照海外巨头,我国或将出现数家百亿以上营收企业。

观点总结:目前我国科学仪器行业规模逐渐增大,但是以进口为主,制约发展,随着近年来政策的支持,不断研发的投入,技术差距在缩减,一些优质企业诞生,例如。以禾信仪器SPAMS系列产品为代表的单颗粒气溶胶飞行时间质谱仪已达国际先进水平。皖仪科技在研的在线离子色谱仪结合了先进的高效溶蚀器和高稳定性离子色谱技术,已达国际先进水平。鼎阳科技、普源精电及固纬电子为代表的国内极少数企业通过持续的研发投入和技术积累,在部分领域已达到国际先进水平。这些等等优质的公司在未来或都有可能成为该领域的巨头,行业值得关注。

三、行业重点公司梳理

聚焦国内A 股市场,这些细分领域个股值得长期关注。建议关注:苏试试验、东华测试、科威尔、禾信仪器、鼎阳科技、莱伯泰科、聚光科技、皖仪科技。以下选取部分公司详细分析。

苏试试验,“设备+服务“双轮驱动。公司致力于环境试验设备的研发和生产,及为客户提供全面的环境与可靠性试验服务。这两部分常年贡献超过90%以上营收,且毛利率保持在高位。。公司2021 年Q1-3 实现营业收入10.57 亿元,同比增29.45%,2013-2020 年营收CAGR 高达27%;归属上市公司股东的净利润1.31亿元,同比增70.54%,营收保持高水平增长。2020 年毛利率44.33%。

禾信仪器:掌握质谱核心技术。公司专注于质谱仪的自主研发、国产化及产业化,掌握质谱核心技术并具有先进工艺装配能力。其应用覆盖实验室、环境、生物及食品安全领域,其中环境领域为公司业务的重点。

公司营收及净利润保持高速增长。2021Q1-3 公司营收为2.4 亿元,同比增长高达51.04%,公司归母净利润达3.93 千万元,同比增长30.58%。2017 至2020 年公司营收CAGR 高达50%,归母净利润CAGR 达65%,保持高速增长。

鼎阳科技:通用电子测量仪器,逐渐打破进口垄断,迈向中高端市场。主营数字示波器、波形和信号发生器、频谱分析仪、矢量网络分析仪等产品。其中,,示波器占据收入大头。公司自主品牌“SIGLENT”已经成为全球知名的通用电子测试测量仪器品牌,建立了稳定的全球销售体系,产品主要销售区域为北美、欧洲和亚洲电子相关产业发达的地区。

聚光科技:分析仪器龙头,国产替代正当时。公司以高端分析仪器及相关耗材为核心,结合信息化和大数据平台,配合智能装备和服务,为环保、应急安全、食品、医药、生命科学、新能源、半导体等领域提供创新产品组合和解决方案。其中,仪器、相关软件及耗材业务在2020 年营业收入为24.64 亿,营收占比超过60%,并具有43%的毛利率。

四、机构持仓分析

对于科学服务这个板块,很多投资者较为陌生,或许国内公司质地一般,被国外巨头垄断。其实,随之我国科研的不断投入,一些公司的技术在和国外缩小。国内机构对这些公司关一直较高,部分优质的公司还在积极加仓、例如聚光科技从去年Q4的9.29亿到今年Q1的11.06亿。机构持仓市值前5 名为华测检测、聚光科技、苏试试验、中国汽研和谱尼测试,与2021 年Q4 相比,苏试试验前进1 位,整体持仓还是稳定。

- 关键词:科研仪器 国产替代 市场规模

- 浏览量:18586

- 来 源:同花顺财经

- 编辑:清风

- 声明:凡本网注明" 来源:仪商网"的所有作品,版权均属于仪商网,未经本网授权不得转载、摘编使用。

经本网授权使用,并注明"来源:仪商网"。违反上述声明者,本网将追究其相关法律责任。

本网转载并注明自其它来源的作品,归原版权所有人所有。目的在于传递更多信息,并不代表本网赞同其观点或证实其内容的真实性,不承担此类作品侵权行为的直接责任及连带责任。如有作品的内容、版权以及其它问题的,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

本网转载自其它媒体或授权刊载,如有作品内容、版权以及其它问题的,请联系我们。相关合作、投稿、转载授权等事宜,请联系本网。

QQ:2268148259、3050252122。 -

-

我国大型质谱仪器发展现状与展望行业前瞻|2024-05-13

我国大型质谱仪器发展现状与展望行业前瞻|2024-05-13 -

仪器仪表产业开启高端化转型,国产替代潜力可期市场分析|2024-02-01

仪器仪表产业开启高端化转型,国产替代潜力可期市场分析|2024-02-01 -

面对国外高精尖仪器设备,我们如何守护国产品牌?市场分析|2023-12-01

面对国外高精尖仪器设备,我们如何守护国产品牌?市场分析|2023-12-01 -

中国科学仪器行业:市场规模呈现增长态势市场分析|2023-11-23

中国科学仪器行业:市场规模呈现增长态势市场分析|2023-11-23 -

中国科学仪器行业市场规模将超1.3万亿元市场分析|2023-07-12

中国科学仪器行业市场规模将超1.3万亿元市场分析|2023-07-12 -

科技创新研发之基,大国重器科学仪器行业深度研究报告市场分析|2023-03-07

科技创新研发之基,大国重器科学仪器行业深度研究报告市场分析|2023-03-07 -

预测2025年中国电子测量仪器市场规模将达到66亿美元市场分析|2022-10-08

预测2025年中国电子测量仪器市场规模将达到66亿美元市场分析|2022-10-08 -

横跨数个百亿赛道 国产射频微波领域仪器仪表如何破局市场分析|2022-07-22

横跨数个百亿赛道 国产射频微波领域仪器仪表如何破局市场分析|2022-07-22 -

乘政策东风 测试仪器综合服务行业助力科学仪器“中国创造”市场分析|2022-03-16

乘政策东风 测试仪器综合服务行业助力科学仪器“中国创造”市场分析|2022-03-16 -

拓展量子计算等科研仪器销售,国盾量子2021年营收1.79亿元市场数据|2022-03-01

拓展量子计算等科研仪器销售,国盾量子2021年营收1.79亿元市场数据|2022-03-01