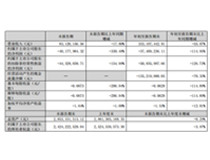

近日,大立科技发布2021年度业绩报告。报告显示,大立科技2021年营业收入8.05亿元,同比减少26.12%;归属于上市公司股东的净利润1.71亿元,同比减少56.16%;基本每股收益0.29元,同比减少59.15%。

针对业绩的同比下滑情况,大立科技指出,主要是因为防疫类产品收入较上年同期大幅减少,2021年下半年受到疫情反弹特别是对局部重点地区生产生活造成较大影响,导致民品业务收入不及预期,但型号装备产品实现了快速放量增长。

报告期内,为适应非防疫类产品业务的扩张趋势,公司大幅增加了销售、研发的投入,报告期内销售费用7,112.91万元,占公司营业收入的8.83%,较上年同期增加683.37万元,增长10.63%;研发投入17,560.33万元,占公司营业收入的21.80%,较上年同期增加5,240.55万元,增长42.54%。公司全年业务结构较上年同期发生显著变化,非防疫类产品业务收入占比显著提升,其中型号装备产品持续保持快速放量增长。

目前,大立科技的主要业务涵盖红外及光电类产品和巡检机器人类产品两大领域。

大立科技预计2022年业务结构将与2021年保持稳定,以主营业务收入为主。型号装备产品预计持续保持稳定增长;预计疫情缓解,民品电力、个人消费等行业有望快速恢复增长,特别是在“新基建”领域,对红外测温及巡检机器人需求预计明显放量。

大立科技表示,2022年,公司将积极响应国家“新基建”"建设,以市场需求和行业趋势为导向,继续深挖红外产品在特高压、轨道交通、大健康等新兴建设领域的应用和市场潜力。

大立科技DL800系列专家级诊断红外热像仪

在热成像新兴应用领域方面,公司除继续推进个人消费、智能驾驶等重点领域的良好进展,还将利用热成像芯片的领先优势,推进热成像产品在智慧楼宇、智慧工厂等物联网应用领域的拓展,继续推进晶圆级封装产品批量应用,降低最终用户使用成本,实现市场拓展,努力推进红外产品进入家庭应用。

在巡检机器人应用领域方面,公司将继续推进产品在电力、轨道交通及IDC数据机房等行业领域的应用普及,在机器人的巡检方式、数据读取、5G通讯等多方面创新应用,推进无人化应用。

大立科技还表示,在疫情影响下,全球芯片供应商面临缺货潮,部分芯片厂因为疫情停止生产,直接影响了半导体芯片的供应。而中美贸易战,又对国内芯片供应商产生不利影响。生产红外热像仪所需的核心元器件中,非制冷红外焦平面探测器方面,公司已经具备了产业化生产能力,产品性能达到国际先进水平,该类器件可完全自主可控t制冷型红外焦平面探测器方面,已有多家国内科研院所及厂家实现批产,风险可控。但光电产品整机中的图像处理、系统控制等电路中需采用的部分进口芯片,目前国内部分科研院所及厂家虽已研制成功,但整体性能和产能尚不能完全满足市场需要,因此,公司部分芯片仍需进口,存在部分芯片依赖国外进口的风险。

- 关键词:大立科技 业绩 红外

- 浏览量:9549

- 来 源:仪商网综合

- 编辑:清风

- 声明:凡本网注明" 来源:仪商网"的所有作品,版权均属于仪商网,未经本网授权不得转载、摘编使用。

经本网授权使用,并注明"来源:仪商网"。违反上述声明者,本网将追究其相关法律责任。

本网转载并注明自其它来源的作品,归原版权所有人所有。目的在于传递更多信息,并不代表本网赞同其观点或证实其内容的真实性,不承担此类作品侵权行为的直接责任及连带责任。如有作品的内容、版权以及其它问题的,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

本网转载自其它媒体或授权刊载,如有作品内容、版权以及其它问题的,请联系我们。相关合作、投稿、转载授权等事宜,请联系本网。

QQ:2268148259、3050252122。 -

-

大立科技:2024年度预计亏损3.36亿元-3.96亿元市场数据|2025-02-05

大立科技:2024年度预计亏损3.36亿元-3.96亿元市场数据|2025-02-05 -

大立科技2024年半年度业绩预告,上半年预亏1.65亿元-1.98亿元市场数据|2024-07-16

大立科技2024年半年度业绩预告,上半年预亏1.65亿元-1.98亿元市场数据|2024-07-16 -

中国红外热成像仪行业:有望向全国各个领域渗透市场分析|2024-03-17

中国红外热成像仪行业:有望向全国各个领域渗透市场分析|2024-03-17 -

中国光电传感器行业:国内尚处于依赖进口的状态市场分析|2024-03-11

中国光电传感器行业:国内尚处于依赖进口的状态市场分析|2024-03-11 -

大立科技发布业绩预告,预计2023年净利润亏损2.38亿元~2.98亿元市场数据|2024-01-31

大立科技发布业绩预告,预计2023年净利润亏损2.38亿元~2.98亿元市场数据|2024-01-31 -

大立科技发布2023年前三季业绩,营业收入1.8亿元市场数据|2023-10-31

大立科技发布2023年前三季业绩,营业收入1.8亿元市场数据|2023-10-31 -

大立科技发布2023年半年度业绩预告,业务收入不及预期市场数据|2023-07-17

大立科技发布2023年半年度业绩预告,业务收入不及预期市场数据|2023-07-17 -

经济下行影响收入不及预期,大立科技2022年营收4.01亿元市场数据|2023-04-24

经济下行影响收入不及预期,大立科技2022年营收4.01亿元市场数据|2023-04-24 -

大立科技2022年三季度净利润同比减330.48%市场数据|2022-10-27

大立科技2022年三季度净利润同比减330.48%市场数据|2022-10-27 -

大立科技披露中报,2022上半年营收2.5亿元净利润268.87万元市场数据|2022-08-29

大立科技披露中报,2022上半年营收2.5亿元净利润268.87万元市场数据|2022-08-29